יצירת קשר

ביטקוין הוא נכס דיגיטלי מבוזר, המסומן בקיצור BTC, שפועל על גבי רשת מחשבים עולמית ללא בנק מרכזי או גוף יחיד שמנהל אותו. הוא מאפשר להעביר ערך בין משתמשים דרך האינטרנט, כאשר העסקאות נרשמות במערכת ציבורית ומבוזרת שנקראת בלוקצ’יין.

במילים פשוטות: ביטקוין הוא סוג של כסף דיגיטלי או נכס דיגיטלי, שלא מודפס על ידי מדינה, לא מנוהל על ידי בנק, ולא קיים כמטבע פיזי בכיס. במקום זאת, הוא מתקיים כמידע דיגיטלי ברשת מבוזרת.

חשוב להבין כבר בהתחלה: ביטקוין הוא נכס תנודתי ומסוכן להשקעה. המחיר שלו יכול לעלות ולרדת בחדות, ואין כל ודאות לגבי שוויו בעתיד. לכן, לפני כל חשיפה לביטקוין או לנכסים דיגיטליים, חשוב להבין איך הוא עובד, מהם הסיכונים, ומהן המשמעויות בישראל מבחינת שמירה, מיסוי ודיווח.

ביטקוין פורסם לראשונה כרעיון בשנת 2008 במסמך בשם Bitcoin: A Peer-to-Peer Electronic Cash System. המסמך נחתם בשם סאטושי נקאמוטו, אך עד היום לא ידוע בוודאות אם מדובר באדם אחד או בקבוצת אנשים.

הרעיון המרכזי במסמך היה ליצור מערכת להעברת ערך דיגיטלית בין אנשים, ללא צורך בגורם מתווך כמו בנק או חברת תשלומים. במקום לסמוך על גוף מרכזי, ביטקוין מבוסס על רשת מחשבים, כללים מתמטיים, קריפטוגרפיה ומנגנון הסכמה בין המשתתפים ברשת.

רשת הביטקוין עצמה החלה לפעול בשנת 2009, ומאז הפך ביטקוין מניסוי טכנולוגי לנכס דיגיטלי מוכר שנמצא בשיח הכלכלי, הפיננסי והרגולטורי ברחבי העולם.

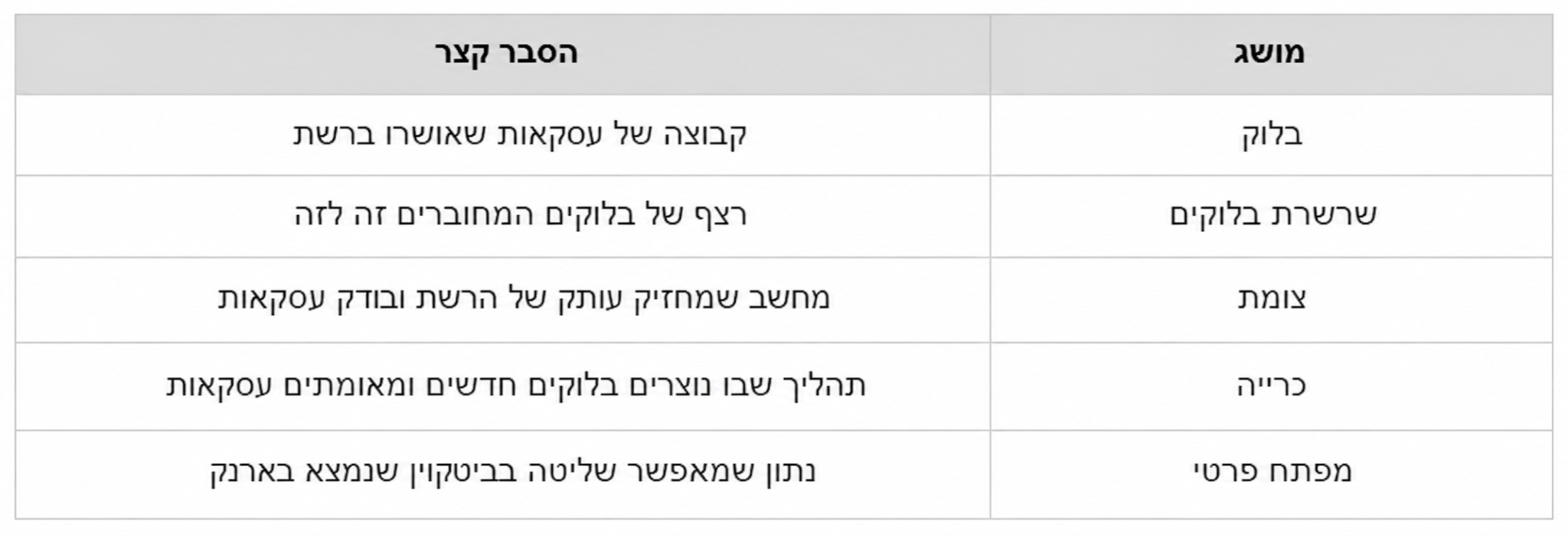

כדי להבין איך ביטקוין עובד, כדאי לחשוב עליו כעל מערכת רישום ציבורית. בכל פעם שמישהו שולח ביטקוין למישהו אחר, נוצרת עסקה. העסקה הזו לא עוברת דרך בנק, אלא משודרת לרשת הביטקוין.

ברשת יש מחשבים רבים, הנקראים צמתים, שמחזיקים עותק של היסטוריית העסקאות. כאשר עסקה חדשה נוצרת, הרשת בודקת אם היא תקינה: האם למי ששולח את הביטקוין באמת יש יתרה מתאימה, והאם הוא לא מנסה להשתמש באותו ביטקוין פעמיים.

אחרי שהעסקאות נבדקות, הן נאספות לקבוצות שנקראות בלוקים. כל בלוק חדש מחובר לבלוק הקודם, וכך נוצרת שרשרת בלוקים - כלומר, בלוקצ’יין.

המשמעות היא שאין “שרת מרכזי” אחד שבו נשמר כל המידע. המידע משוכפל ומאומת על ידי רשת רחבה של משתתפים, ולכן קשה מאוד לשנות בדיעבד את היסטוריית העסקאות.

בלוקצ’יין הוא ספר רישום דיגיטלי מבוזר. במקרה של ביטקוין, הוא משמש לתיעוד כל העסקאות שבוצעו ברשת.

כל בלוק כולל מידע על עסקאות, וכל בלוק מחובר מתמטית לבלוק שלפניו. החיבור הזה יוצר רצף שקשה לשנות בדיעבד, מפני ששינוי בבלוק אחד ישפיע על כל השרשרת שאחריו.

בפשטות:

הבלוקצ'יין הוא אחת הסיבות לכך שביטקוין נחשב למערכת מבוזרת: אין גורם אחד שמחליט לבד מה נכון ומה לא נכון, אלא מערכת של כללים שרבים משתתפים באכיפתה.

אחד המאפיינים המרכזיים של ביטקוין הוא מגבלת ההיצע שלו. לפי כללי הפרוטוקול, מספר הביטקוינים שייווצרו לאורך זמן מוגבל לכ־21 מיליון מטבעות.

אבל חשוב לדייק: לא כל הביטקוינים נוצרים בבת אחת. ביטקוין חדש נכנס למחזור בהדרגה, דרך תהליך הכרייה. קצב יצירת הביטקוין יורד לאורך השנים, בין היתר באמצעות אירוע שנקרא חצייה - שבו התגמול לכורים נחתך בחצי בערך כל ארבע שנים.

לפי ההערכות המקובלות, הביטקוין האחרון צפוי להיכרות רק סביב שנת 2140, ולא “בעוד כמה שנים”.

המגבלה הזו היא חלק מרכזי מהעניין של משקיעים בביטקוין, משום שבניגוד למטבעות ממשלתיים שניתן להגדיל את היצעם בהחלטות מדיניות, לביטקוין יש מנגנון היצע מוגדר מראש. עם זאת, חשוב להדגיש: היצע מוגבל אינו מבטיח עליית מחיר, ואינו מבטל את הסיכון שבהשקעה.

כריית ביטקוין היא התהליך שבו עסקאות חדשות מאומתות ונוספות לבלוקצ’יין. הכורים משתמשים בכוח מחשוב כדי לפתור בעיות חישוביות מורכבות, והמחשב שמצליח להוסיף בלוק חדש לרשת מקבל תגמול בביטקוין חדש, לצד עמלות עסקה.

בעבר, אנשים יכלו לכרות ביטקוין באמצעות מחשבים ביתיים. כיום, כריית ביטקוין היא תחום תחרותי ומקצועי הרבה יותר, הדורש ציוד ייעודי, חשמל רב, תשתיות וניהול טכני. לכן, עבור רוב האנשים, כרייה עצמאית אינה הדרך המעשית להיחשף לביטקוין.

חשוב להבחין בין שלושה דברים שונים:

ביטקוין לא נשמר בבנק רגיל ולא נמצא כמטבע פיזי. כדי להחזיק ביטקוין באופן עצמאי, משתמשים בדרך כלל בארנק דיגיטלי.

ארנק דיגיטלי אינו “מחזיק” את הביטקוין עצמו במובן הפיזי. הוא מחזיק את פרטי הגישה שמאפשרים לשלוט בביטקוין שנמצא על גבי הרשת. הפרט החשוב ביותר הוא המפתח הפרטי.

אם אדם מאבד את המפתח הפרטי שלו, הוא עלול לאבד את הגישה לביטקוין שלו. אם מישהו אחר משיג את המפתח הפרטי, הוא עלול לשלוט בנכסים שבארנק.

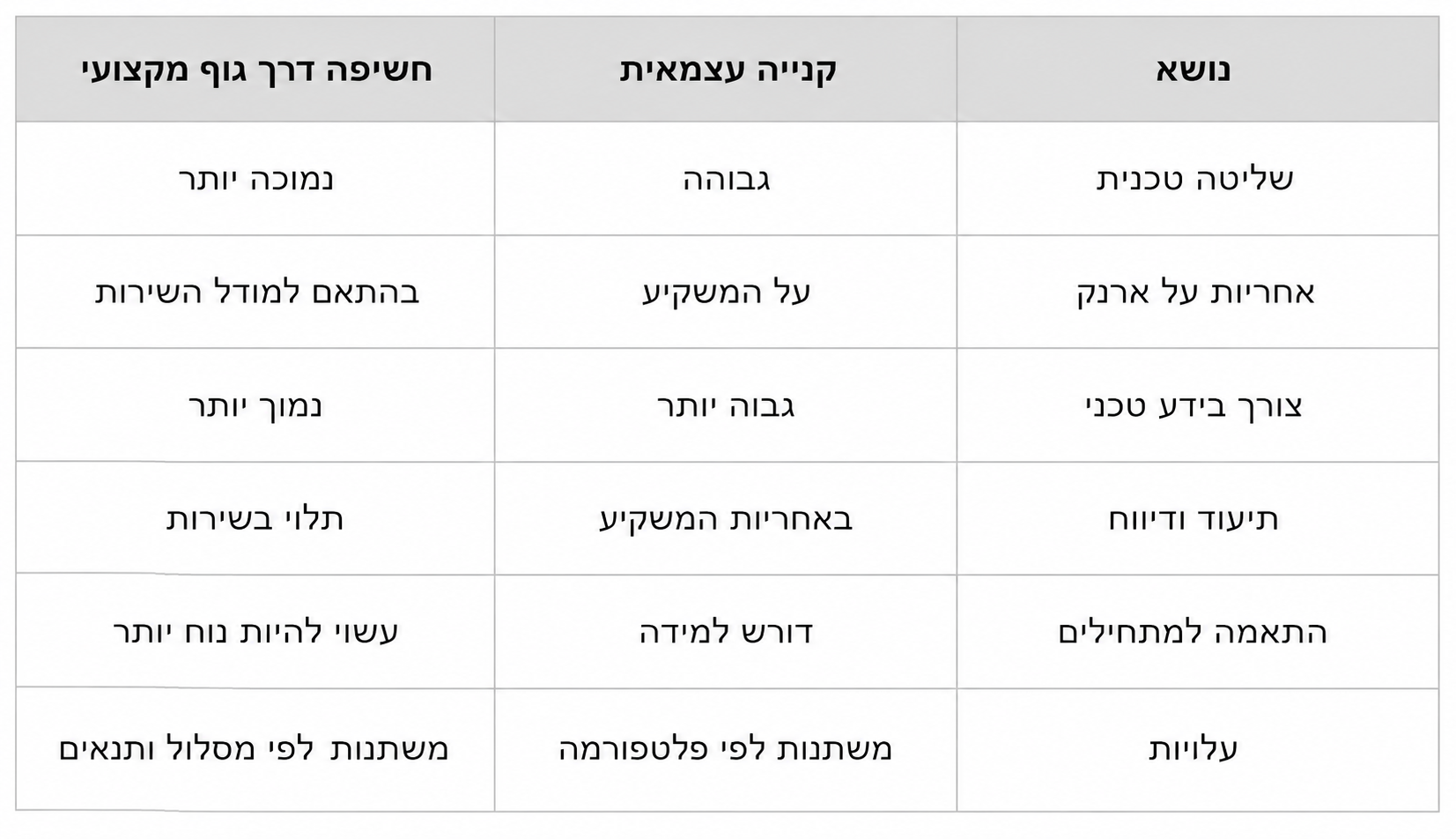

ארנק שמחובר לאינטרנט, למשל אפליקציה או תוכנה. הוא נוח לשימוש, אך חשוף יותר לסיכוני סייבר, פריצות וטעויות משתמש.

ארנק שאינו מחובר באופן קבוע לאינטרנט, למשל התקן חומרה ייעודי. הוא נחשב בטוח יותר מבחינת חשיפה מקוונת, אך דורש אחריות אישית גבוהה ושמירה קפדנית על פרטי הגישה.

יש משקיעים שמעדיפים לא לנהל לבד ארנק, סיסמאות ומפתחות פרטיים. עבורם, קיימות אפשרויות של חשיפה דרך גופים שמציעים פתרונות שמירה, תפעול וליווי. במקרה כזה חשוב לבדוק מי הגוף, מהם התנאים, כיצד מתבצעת השמירה, מה העלויות, ומה האחריות של כל צד.

ב־ProxiBit, המיקוד הוא במתן חשיפה מובנית ומלווה לנכסים דיגיטליים, תוך דגש על מסלולי השקעה, שמירה, תפעול, ליווי והיבטי מס. לפני בחירה בכל פתרון, חשוב להבין את התנאים, הסיכונים וההתאמה האישית.

זו שאלה חשובה, והתשובה תלויה בהקשר.

מבחינה טכנולוגית, ביטקוין מאפשר העברת ערך בין אנשים. במקומות מסוימים בעולם ניתן להשתמש בו כאמצעי תשלום, ויש אנשים ועסקים שמתייחסים אליו כנכס לשמירת ערך או כנכס השקעה.

אבל מבחינה משפטית ומיסויית בישראל, ביטקוין אינו מטבע רגיל כמו שקל, דולר או יורו. רשות המסים בישראל מתייחסת למטבעות וירטואליים כנכס, ולכן מכירה, המרה או מימוש שלהם עשויים ליצור חבות מס.

לכן, עבור משקיע ישראלי, נכון יותר לחשוב על ביטקוין כעל נכס דיגיטלי תנודתי, ולא כעל כסף רגיל בחשבון הבנק.

עצם ההחזקה או הקנייה של ביטקוין בישראל אינה אסורה כשלעצמה, אך הפעילות כפופה להיבטים של רגולציה, איסור הלבנת הון, זיהוי לקוח, דיווחים ומיסוי.

בפועל, מי שקונה או מוכר ביטקוין בישראל צריך לשים לב למספר נקודות:

הנקודה החשובה היא שביטקוין אינו “אזור ללא כללים”. להפך: ככל שהתחום מתפתח, כך גדלה החשיבות של פעילות מסודרת, מתועדת ושקופה.

בישראל, מימוש של ביטקוין עשוי להיחשב אירוע מס. מימוש יכול לכלול מכירה לשקלים או לדולרים, החלפה למטבע דיגיטלי אחר, ולעיתים גם שימוש בביטקוין לרכישת מוצר או שירות.

רשות המסים מתייחסת למטבעות וירטואליים כנכס, ולכן רווח ממימוש עשוי להיות חייב במס רווחי הון. במקרים שבהם הפעילות מגיעה לכדי עסק, ייתכן סיווג אחר של ההכנסה.

דוגמה פשוטה:

אם אדם קנה ביטקוין במחיר מסוים ומכר אותו במחיר גבוה יותר, ייתכן שנוצר לו רווח הון שעליו יש לדווח ולשלם מס, בהתאם לדין ולנסיבות האישיות.

חשוב להדגיש: האמור כאן הוא מידע כללי בלבד ואינו ייעוץ מס. לפני ביצוע פעולה, במיוחד בסכומים משמעותיים, מומלץ להיוועץ ברואה חשבון, יועץ מס או גורם מקצועי מוסמך שמכיר את תחום הנכסים הדיגיטליים.

העניין בביטקוין נובע משילוב של כמה מאפיינים:

ביטקוין אינו מנוהל על ידי גוף אחד. עבור חלק מהאנשים, זו תכונה חשובה שמבדילה אותו ממערכות פיננסיות מסורתיות.

המספר הכולל של ביטקוינים מוגבל לכ־21 מיליון, מה שיוצר עניין סביב נדירות דיגיטלית.

ניתן להעביר ביטקוין דרך האינטרנט, ללא תלות במיקום גיאוגרפי.

העסקאות ברשת הביטקוין נרשמות בבלוקצ’יין ציבורי, כך שניתן לראות את היסטוריית העסקאות ברמת הרשת.

חלק מהמשקיעים רואים בביטקוין נכס עם פוטנציאל ארוך טווח. עם זאת, חשוב לזכור שפוטנציאל אינו הבטחה, והמחיר יכול להיות תנודתי מאוד.

לפני שמחליטים להיחשף לביטקוין, חשוב להכיר גם את הסיכונים.

מחיר הביטקוין יכול להשתנות במהירות ובחדות. ירידות של עשרות אחוזים התרחשו בעבר ועלולות להתרחש גם בעתיד.

מי שמחזיק ביטקוין בעצמו חייב לשמור היטב על המפתח הפרטי. אובדן מפתח או פריצה לארנק עלולים לגרום לאובדן הנכס.

הרגולציה בתחום הקריפטו משתנה בין מדינות ועלולה להשפיע על שימוש, מסחר, דיווח ומיסוי.

טעויות בהעברה, שליחה לכתובת שגויה או שימוש בפלטפורמה לא אמינה עלולים לגרום לנזק משמעותי.

אי־דיווח או תיעוד חסר עלולים ליצור בעיות מול רשויות המס או מול המערכת הבנקאית.

לכן, ביטקוין אינו מתאים לכל משקיע. מי שבוחן חשיפה לתחום צריך להבין היטב את הסיכונים, את אופק ההשקעה, את הצורך בנזילות ואת רמת התנודתיות שהוא מסוגל לשאת.

יש כמה דרכים להיחשף לביטקוין בישראל:

ניתן לפתוח חשבון בזירת מסחר, לעבור תהליך זיהוי לקוח, להעביר כסף ולרכוש ביטקוין. היתרון הוא שליטה ישירה יחסית, אך החיסרון הוא צורך להבין מסחר, אבטחה, עמלות, דיווחים ושמירה.

יש גופים שמאפשרים רכישת ביטקוין בשקלים. גם כאן חשוב לבדוק מי הגוף, מה תנאי השירות, מה העלויות, ומה נדרש מבחינת זיהוי ותיעוד.

בחלק מהשווקים קיימים מוצרים פיננסיים שמעניקים חשיפה למחיר הביטקוין בלי להחזיק את המטבע ישירות. יש לבדוק היטב את מבנה המוצר, העלויות, הסיכונים והרגולציה החלה עליו.

משקיעים שאינם רוצים לנהל לבד ארנק, מפתחות פרטיים, המרות, תיעוד ודיווח, יכולים לבחון אפשרות של חשיפה דרך גוף מקצועי בתחום הנכסים הדיגיטליים.

להרחבה בנושא, מומלץ לקרוא גם את המדריך של ProxiBit על איך לקנות ביטקוין בישראל.

קנייה עצמאית מתאימה לאנשים שרוצים שליטה מלאה ומוכנים לקחת אחריות על כל הצדדים הטכניים: פתיחת ארנק, שמירת מפתחות, בחירת זירת מסחר, ביצוע פעולות, תיעוד ודיווח.

לעומת זאת, חשיפה דרך גוף מקצועי יכולה להתאים למשקיעים שמעדיפים תהליך מסודר יותר, עם ליווי, תפעול ושירות סביב ההשקעה.

ההבדלים המרכזיים:

אין דרך אחת שמתאימה לכולם. הבחירה תלויה בידע, בניסיון, ברמת הסיכון, בסכום ההשקעה ובצורך בליווי.

השאלה הנכונה אינה “האם כדאי להשקיע בביטקוין”, אלא: האם חשיפה לביטקוין מתאימה למטרות, לפרופיל הסיכון ולמצב הפיננסי של המשקיע?

ביטקוין יכול להיות נכס מעניין כחלק מחשיפה רחבה יותר לעולם הנכסים הדיגיטליים, אך הוא גם נכס תנודתי, מורכב ולא צפוי. לכן, לא נכון להתייחס אליו כהשקעה בטוחה או כהבטחה לתשואה.

לפני החלטה, כדאי לשאול:

משקיע אחראי לא מתחיל מהשאלה “כמה אפשר להרוויח”, אלא מהשאלה “מה אני מבין, מה אני מסכן, ואיך אני מנהל את זה נכון”.

אם אתם בתחילת הדרך, הדרך הנכונה היא לא למהר. מומלץ לפעול בשלבים:

ללמוד מה זה ביטקוין, מה זה בלוקצ’יין, מהי תנודתיות ומהם הסיכונים המרכזיים.

האם מדובר בלמידה? חשיפה קטנה? השקעה ארוכת טווח? פיזור תיק? לכל מטרה יש משמעות אחרת.

קנייה עצמאית, ארנק פרטי, זירת מסחר, מוצר פיננסי או מסלול מנוהל - כל אפשרות מגיעה עם יתרונות, חסרונות ועלויות.

לפני רכישה או מכירה, חשוב להבין מה נדרש מבחינת תיעוד, דיווח ומס.

אם בוחרים לפעול דרך גוף מקצועי, יש לבדוק את תנאי השירות, מנגנוני השמירה, העלויות, אופן הדיווח והליווי שמקבלים.

ProxiBit היא בית השקעות לנכסים דיגיטליים, הפונה למשקיעים שמעוניינים בחשיפה מובנית, מקצועית ומלווה לעולם הקריפטו.

במקום לנהל לבד ארנק, מפתחות פרטיים, זירות מסחר, המרות ותיעוד, משקיעים יכולים לבחון מסלולי השקעה ואפשרויות חשיפה בליווי מקצועי, בהתאם לתנאים ולמסלולים הקיימים.

הגישה הזו יכולה להתאים במיוחד למי שרוצה להכיר את עולם הביטקוין והנכסים הדיגיטליים, אך מעדיף לעשות זאת בצורה מסודרת יותר, עם דגש על תהליך, שמירה, תפעול והיבטי מס.

ביטקוין הוא נכס דיגיטלי מבוזר שפועל באינטרנט ללא בנק מרכזי. הוא מאפשר להעביר ערך בין משתמשים, כאשר העסקאות נרשמות על גבי מערכת ציבורית ומבוזרת שנקראת בלוקצ’יין.

ביטקוין פורסם בשנת 2008 על ידי דמות או קבוצה בשם סאטושי נקאמוטו. הזהות האמיתית של סאטושי אינה ידועה עד היום. רשת הביטקוין החלה לפעול בשנת 2009.

ההיצע הכולל של ביטקוין מוגבל לכ־21 מיליון מטבעות. הביטקוינים נוצרים בהדרגה בתהליך הכרייה, והביטקוין האחרון צפוי להיכרות רק סביב שנת 2140.

החזקה או קנייה של ביטקוין בישראל אינה אסורה כשלעצמה, אך הפעילות כפופה להיבטי רגולציה, זיהוי לקוח, מניעת הלבנת הון, מיסוי ודיווח. חשוב לפעול דרך גופים מסודרים ולשמור תיעוד מלא.

בישראל, רשות המסים מתייחסת למטבעות וירטואליים כנכס. לכן, מכירה, המרה או מימוש של ביטקוין עשויים ליצור חבות מס. מומלץ להתייעץ עם איש מקצוע בתחום המס לפני ביצוע פעולות.

ארנק ביטקוין הוא כלי שמאפשר לנהל את הגישה לביטקוין. הוא כולל מפתח פרטי, שמאפשר שליטה בנכס. אובדן המפתח הפרטי עלול לגרום לאובדן הגישה לביטקוין.

כן. לצד קנייה עצמאית וניהול ארנק פרטי, קיימות אפשרויות חשיפה דרך גופים מקצועיים או מסלולי השקעה. חשוב לבדוק היטב את תנאי השירות, העלויות, מנגנוני השמירה והסיכונים.

ביטקוין הוא הנכס הדיגיטלי הראשון והמוכר ביותר בעולם הקריפטו. הוא מבוסס על רשת מבוזרת, בלוקצ’יין, מנגנון כרייה והיצע מוגבל. הוא מאפשר העברת ערך ללא בנק מרכזי, אך יחד עם זאת הוא נכס תנודתי, מורכב ומסוכן.

עבור משקיע ישראלי, ההבנה של ביטקוין אינה מסתיימת בטכנולוגיה. חשוב להבין גם איך שומרים עליו, איך קונים אותו, מהן חובות המס, איך מתעדים פעולות, ומהם הסיכונים התפעוליים והרגולטוריים.

מי שרוצה להיחשף לביטקוין יכול לעשות זאת בכמה דרכים - עצמאית או בליווי גוף מקצועי. הבחירה צריכה להתבסס על ידע, זהירות, התאמה אישית והבנה ברורה של הסיכונים.

צוות ProxiBit מלווה משקיעים בתהליך מובנה וברור - מהיכרות ראשונית עם התחום, דרך בחינת אפשרויות חשיפה, ועד תפעול, שמירה והיבטי מס בהתאם למסלול השירות.

אל תתנו לבירוקרטיה לעצור אתכם. הצטרפו ל-ProxiBit היום, פתחו חשבון בתוך דקות, ותיהנו מנתיב כסף מאושר, ניכוי מס במקור אוטומטי וניהול תיק נכסים ברמה הגבוהה ביותר בישראל. הצוות שלנו מחכה לכם - בואו לבנות את העתיד הפיננסי שלכם איתנו!

דיסקליימר

החברה בעלת רישיון מספר 57505 למתן שירות בנכס פיננסי מכוח רשות שוק ההון, ביטוח וחיסכון. החברה בעלת רישיון כהגדרתו בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. אין באמור באתר משום ייעוץ ו/או שיווק השקעות ו/או ייעוץ מס ואין בו משום תחליף לשירותים כאמור המתחשבים בנתונים ובצרכים המיוחדים של כל אדם. אין באמור באתר משום המלצה בנוגע לכדאיות השקעה במטבעות וירטואליים ו/או במוצרים או מכשירים פיננסיים כלשהם ואין בדברים משום הזמנה ו/או הצעה לביצוע פעולות במוצרים הנזכרים. אין באמור כדי להוות התחייבות להשאת תשואה כלשהי. השקעה במטבעות וירטואליים הינה מסוכנת ועשויה לגרום להפסד של מלוא ההשקעה. תחום המטבעות הווירטואליים כרוך בחוסר וודאות רגולטורי, מיסויי ויישומי על ידי גופים שונים עמם נדרשים יחסי גומלין לצורך ביצוע פעולות.